Лента

Результаты компании остаются слабыми: во втором полугодии 2019 выручка снизилась на 1% год к году, до 218,3 млрд рублей, показатель EBITDA сократился на 6,6% и составил ₽17,8 млрд, чистая прибыль упала почти в 3 раза из-за больших «бумажных» убытков от обесценения активов. По итогам всего 2019 года компания и вовсе получила отрицательный финансовых результата из-за тех же убытков. Сопоставимые продажи (продажи в ранее открытых магазинах) снижаются, новые торговые точки практически не открываются, финансовые результаты ухудшаются. Долговая нагрузка высокая, коэффициент Чистый долг/EBITDA выше 2,5. Из-за этого дивидендов нет, и вряд ли они возможны в ближайшее время. Оценка компании по мультипликаторам недешёвая, скорректированный P/E превышает 15. После смены собственника дальнейшая стратегия развития Ленты так и остаётся непонятной, в этом году менеджмент ожидает небольшого прироста торговой площади и положительной динамики EBITDA, но не факт, что им удастся достичь этого. Акции точно не выглядят дешёвыми (дивидендов нет, мультипликаторы высокие), причин для покупки не видно, причём даже в случае дальнейшего снижения.

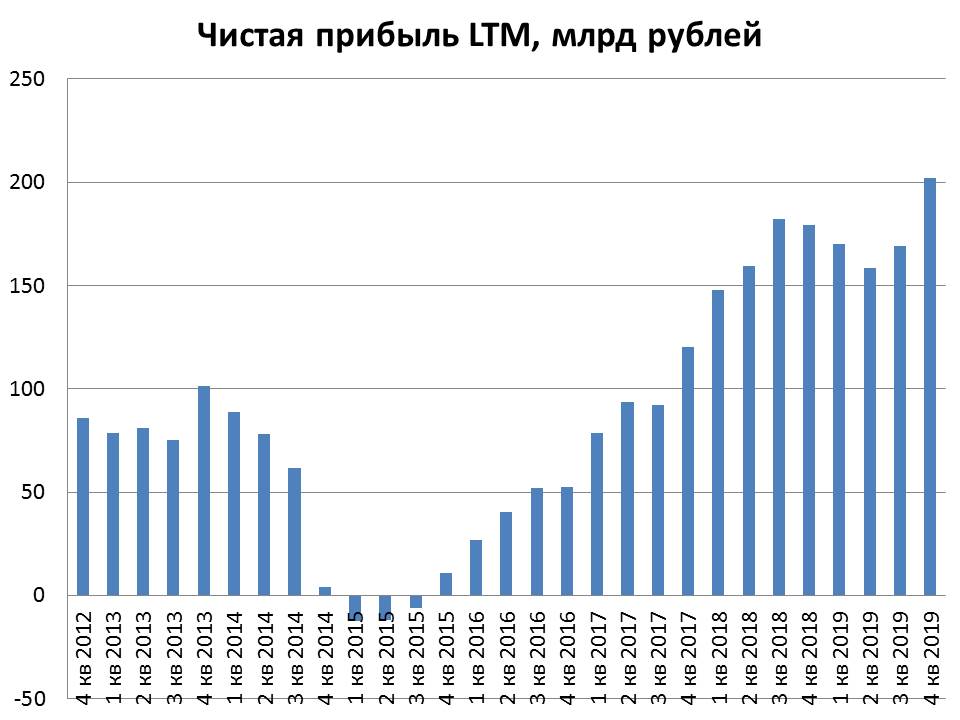

ВТБ

Банк выполнил свою цель на 2019 год — заработал 200 млрд рублей чистой прибыли. При этом чистые процентные доходы ВТБ за год снизились (а это основной источник доходов банков), зато выросли комиссионные доходы, существенно сократились расходы на создание резервов под кредитные убытки. Также хорошая прибыль была получена инвест-банковским сегментом, как по торговым операциям с ценными бумагами, так и за счёт переоценки крупных пакетов акций, которыми владеет ВТБ (например, прибыль от продажи Tele2). В итоге банку удалось достичь рекордной чистой прибыли в 200 млрд рублей, хотя в течение 2019 года финансовый результат наоборот снижался (прорыв произошёл только в 4 квартале).

Прибыль снижалась в начале 2019 года, но в 4 квартале резко выросла.

Менеджмент обещает по итогам года направить половину прибыли на дивиденды, при этом они будут распределены между обыкновенными и привилегированными акциями определённым хитрым способам (на бирже торгуются только обыкновенные акции, а префы принадлежат гос структурам). Поэтому нельзя сейчас точно назвать размер дивидендов за 2019 год, но вероятно, что это будет почти 0,004 рубля на акцию, что даёт див доходность от 8%. В 2020 году банк намерен заработать 220-230 млрд рублей, выплаты могут вырасти ещё сильнее, поскольку их размер зависит от котировок акций (чем они выше, тем больше при прочих равных будут выплаты), так что доходность через год может оказаться уже довольно высокими.

Если дивиденды утвердят в соответствии с ожиданиями, а затем компания будет показывать неплохие финансовые результаты в течение этого года, то акции могут закрепиться выше 0,05 рублей, в дальнейшем пойти на 6-7 копеек. Есть перспективы роста прибыли и дивидендов. В то же время, доходы банковского бизнеса не отличаются стабильностью, во время очередного кризиса прибыль ВТБ неизбежно рухнет. К тому же банк по-прежнему сложно назвать эффективным, он не особо растёт (хотя активы за прошлый год увеличились на 5,1%, но кредитный портфель практически не вырос). Хорошая прибыль получается за счёт бумажных статей, фактически она создаётся искусственно, а основные процентные доходы пока оставляют желать лучшего. Поэтому, хотя у акций банка и есть потенциал роста, мы не относимся к их перспективам с большим оптимизмом. Сейчас мы держим ВТБ на небольшую долю портфеля, докупать не планируем. Может быть при росте котировок или изменении внешних условий закроем эту позицию с целью сокращения рисков. Пока скорее всего подождём, поскольку к объявлению и выплате дивидендов акции могут ещё подрасти.

Яндекс

Компания разместила конвертируемые облигации на сумму 1,25 млрд долларов с погашением в 2025 году и купоном 0,75% годовых. Облигации могут быть сконвертированы в акции Яндекса по курсу 60,0751 доллара, что на 47,5% выше котировок Яндекса на дату размещения облигаций. Полученные средства от выпуска компания намерена направить на «общие корпоративные нужды», также они могут быть использованы для покрытия капитальных расходов, стратегических инвестиций или поглощений других бизнесов, на выкуп собственных акций (buyback).

С первого взгляда размещение облигаций Яндексом выглядит очень странно. У компании нет долга, есть более ₽80 млрд денежных средств, которые просто лежат на счетах, компания генерирует стабильный положительный денежный поток. Непонятно, зачем ей в таких условиях понадобились ещё более ₽70 млрд. К тому же выпуск конвертируемых облигаций означает возможное увеличение числа акций в будущем (если облигации будут сконвертированы в акции), то есть размытие текущих акционеров, а это негативный фактор. Компания сама отмечает, что у неё нет конкретных планов по крупным покупкам или инвестициям, судя по её прошлым действиям массированный выкуп акций с рынка также маловероятен.

Тем не менее, долгосрочно выпуск таких облигаций может иметь смысл. Ранее Яндекс сотрудничал со Сбербанком, сейчас они фактически становятся конкурентами в сфере IT и онлайн-сервисов. Для конкуренции с таким гигантом, который имеет практически неограниченный доступ к дешёвым деньгам, Яндексу понадобится много ресурсов, а выпуск облигаций в данный момент как раз является неплохим способом привлечь долгосрочное финансирование. Ставка купона здесь очень низкая, компания может временно разместить эти средства на депозитах, и проценты по ним будут покрывать расходы по облигациям. А затем, при появлении необходимости, эти деньги можно будет потратить на большую покупку другого бизнеса или капитальные вложения. С точки зрения инвесторов в облигации, их можно рассматривать как опцион на рост акций Яндекса: если через несколько лет они будут стоить существенно дороже 60 долларов (а это весьма вероятно), то конвертируемые облигации позволят купить акции по фиксированному курсу в 60 долларов, тем самым получив большую прибыль.

После новостей о размещении облигаций котировки Яндекса упали (это происходило на фоне снижения рынка в целом, но Яндекс падал гораздо сильнее). Это логичная реакция на такие не совсем понятные действия компании и потенциальное размытие акций. Сейчас котировки снизились более чем на 15% от своего максимума, но по сути просто вернулись к уровням декабря прошлого года, и компания по-прежнему оценивается недёшево. В таблице потенциальных инвест идей у нас стоит интересующая цена 2500 рублей. Выпуск конвертируемых облигаций практически не влияет на долгосрочные перспективы развития самого бизнеса компании, но количество акций в результате может увеличиться почти на 10%, значит справедливая цена одной акции — снизиться примерно на 10%. Поэтому возможно мы будем ждать более существенной коррекции Яндекса, скажем до 2300 рублей, тем более, что рынок в целом может ещё просесть.