29 июля крупнейший в мире интернет-ритейлер Amazon отчитался за 2 квартал 2021 года. После выхода отчета акции компании обвалились на 7,5%.

Выручка, EBITDA и прибыль

Выручка Amazon во 2 квартале 2021 года увеличилась на 27% за год до $113,1 млрд. Консенсус-прогноз по выручке был $115 млрд, то есть выручка оказалась немного ниже ожиданий. LTM выручка составляет $443,3 млрд. Капитализация компании $1815 млрд.

Главной причиной негативной реакции инвесторов стало понижение Amazon прогноза по выручке на 3 квартал 2021 года. Корпорация планирует получить от $106 до $112 млрд, что оказалась значительно ниже ожиданий аналитиков в $119,2 млрд.

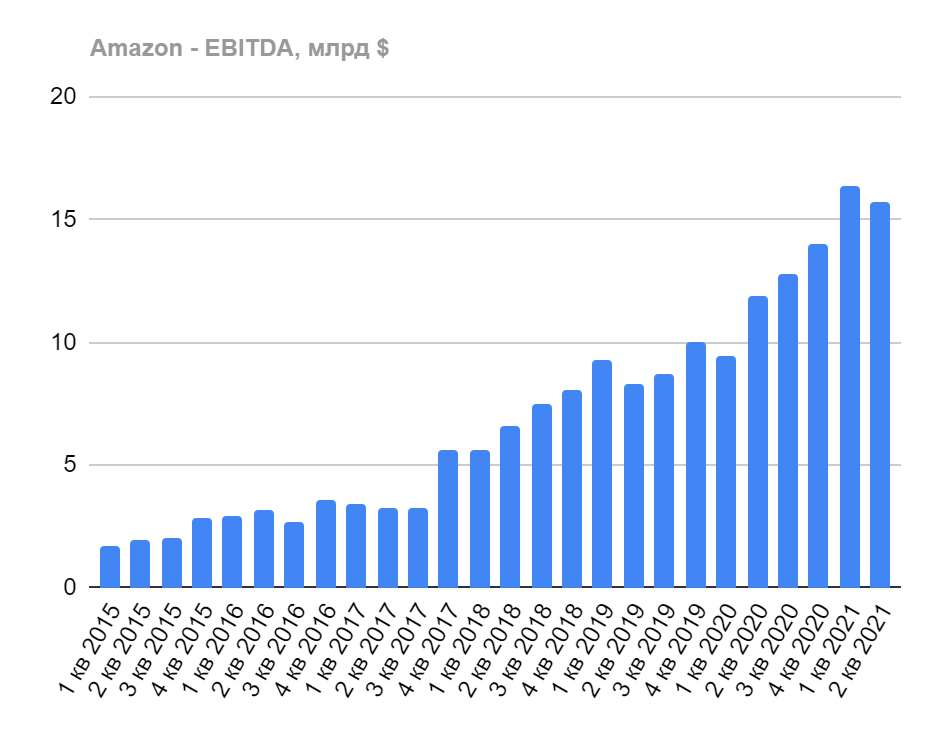

EBITDA за 2 квартал 2021 года выросла на 32,5% за год и составила $15,7 млрд.

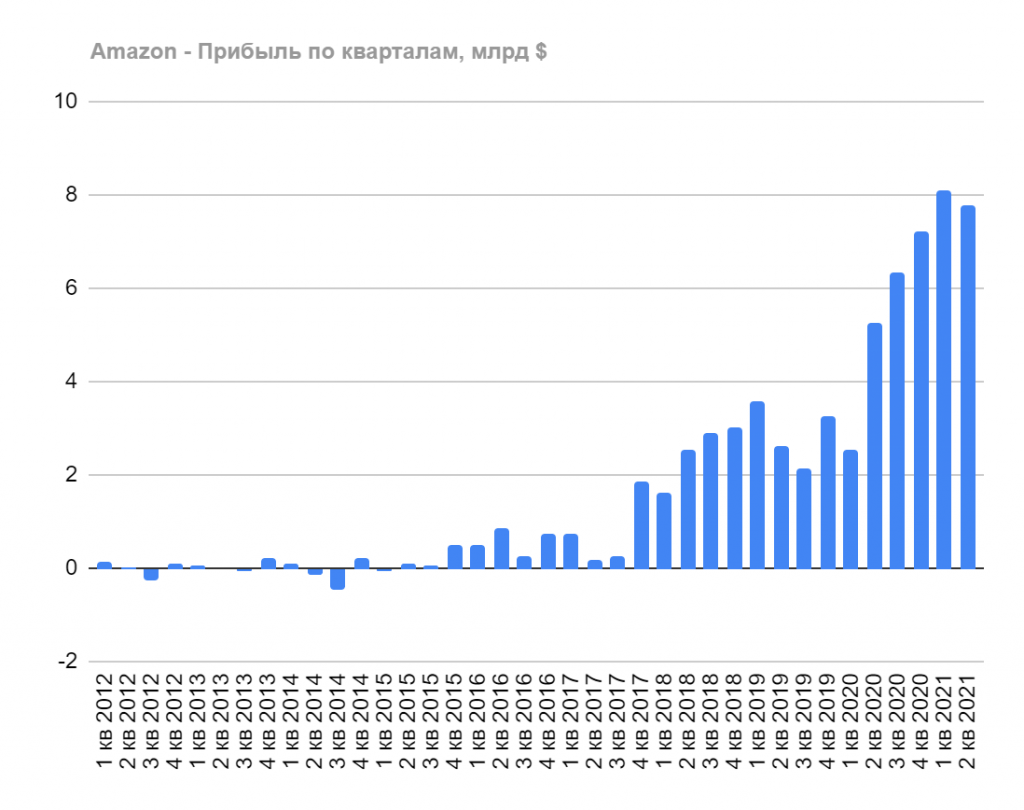

Чистая прибыль компании во 2 квартале 2021 года увеличилась на 48% за год до $7,8 млрд. Однако уменьшилась относительно 1 квартала 2021 года на 4%. Чистая прибыль LTM составляет $29,4 млрд, что дает текущий P/E порядка 61,7.

Комментарии

Главное, что можно отметить в отчете Амазона — это ожидания снижения темпов роста выручки во втором полугодии. На рынке США чаще всего закладываются будущие ожидания (а не текущие результаты), поэтому это ударило по акциям. Кроме того, Амазон оценивается весьма щедро: более 60 годовых прибылей, а для оправдания такой оценки нужно расти. Амазон рост на 20-30% год к году, что было круто и могло оправдать дорогую оценку. Но сейчас темпы роста рискуют упасть к 10-15%.

Также отметим, что факт снижения темпов роста крупнейшего в мире онлайн-ритейлера может негативно сказаться и на других онлайн-ритейлерах. Поэтому важная мысль этой заметки по отчету Амазона не только в том, что пока что Амазон нас не интересует, но и в том, что стоит осторожно подходить к акциям других онлайн-ритейлеров. У нас есть вполне конкретный пример — акции Farfetch (FTCH) из портфеля. Это компания-роста в сфере онлайн-ритейла. И на фоне отчета Амазона возникает мысль, не продать ли акции FTCH из портфеля на всякий случай.